Ekonomiczny okres użytkowania

Ustawa z dnia 29 września 1994 r. o rachunkowości. (Dz.U. 2016 nr 0 poz. 1047 z późn. zm.) definiuje środki trwałe jako rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności:

- nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

- maszyny, urządzenia, środki transportu i inne rzeczy,

- ulepszenia w obcych środkach trwałych,

- inwentarz żywy.

Zgodnie z art. 32, ust. 2 ustawy przy ustalaniu okresu amortyzacji i rocznej stawki amortyzacyjnej uwzględnia się okres ekonomicznej użyteczności środka trwałego, na określenie którego wpływają w szczególności:

- liczba zmian, na których pracuje środek trwały,

- tempo postępu techniczno-ekonomicznego,

- wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem,

- prawne lub inne ograniczenia czasu używania środka trwałego,

- przewidywana przy likwidacji cena sprzedaży netto.

Międzynarodowy Standard Rachunkowości nr 16 przyjęty przez Rozporządzenie Komisji (WE) nr 1126/2008 z dnia 3 listopada 2008 r. przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem (WE) nr 1606/2002 Parlamentu Europejskiego i Rady w § 56 definiuje:

„Korzyści ekonomiczne pochodzące ze składnika aktywów konsumowane są przez jednostkę gospodarczą przede wszystkim w drodze użytkowania składnika aktywów. Jednakże inne czynniki, takie jak technologiczna i operacyjna utrata przydatności i zużycie związane z niewykorzystywaniem składnika aktywów, często powodują zmniejszenie oczekiwanych korzyści ekonomicznych ze składnika aktywów. W związku z tym, ustalając okres użytkowania składnika aktywów, należy wziąć pod uwagę wszystkie następujące czynniki:

- oczekiwane wykorzystanie składnika aktywów, wykorzystanie ocenia się na podstawie oczekiwanej zdolności produkcyjnej składnika aktywów lub wielkości produkcji,

- oczekiwane zużycie fizyczne, które zależy od czynników operacyjnych, takich jak ilość zmian, w ciągu których składnik aktywów będzie używany, program remontów i konserwacji oraz zabezpieczenie i konserwacja składnika aktywów w okresie przestojów,

- technologiczną lub rynkową utratę przydatności wynikającą ze zmian lub udoskonaleń produkcji, lub ze zmian popytu na dany produkt lub na daną usługę, do wytworzenia których wykorzystywany jest dany składnik aktywów,

- prawne lub inne podobne ograniczenia dotyczące wykorzystania składnika aktywów, takie jak wygaśnięcie odnośnych umów leasingowych.

W § 57:

„Okres użytkowania składnika aktywów definiuje się w kategoriach oczekiwanej przydatności składnika aktywów dla jednostki. Program jednostki dotyczący zarządzania aktywami może polegać na zbyciu aktywów po określonym czasie lub po skonsumowaniu pewnej części korzyści ekonomicznych pochodzących z danego składnika aktywów. Z tego względu przyjęty okres użytkowania składnika aktywów może być krótszy aniżeli jego ekonomicznie uzasadniony okres użytkowania. Oszacowanie okresu użytkowania danego składnika aktywów jest kwestią oceny własnej jednostki opartej na jej doświadczeniu z podobnymi aktywami.”

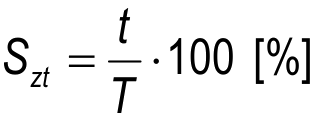

Największy wpływ na dalszy ekonomiczny okres użytkowania środka trwałego ma jego zużycie techniczne. Zużycie techniczne budynków, budowli i urządzeń określono stosując metodę liniową oraz metody nieliniowe.

W metodzie czasowej zużycie techniczne obiektu jest wprost proporcjonalne do jego wieku i stosowane jest przy złej gospodarce remontowej.

gdzie:

Szt – stopień zużycia technicznego obiektu wyrażony w %,

t – wiek obiektu w latach,

T – przewidywany okres trwałości w latach.

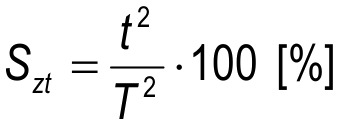

Metoda nieliniowa stosowana jest dla określania zużycia obiektów o prawidłowej gospodarce remontowej.

gdzie:

Szt – stopień zużycia technicznego obiektu wyrażony w %,

t – wiek obiektu w latach,

T – przewidywany okres trwałości w latach.

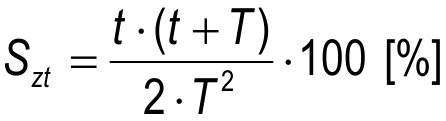

Dla obiektu, który jest prawidłowo eksploatowany i w którym gospodarka remontowa prowadzona jest bardzo dobrze stosuje się wzór:

gdzie:

Szt – stopień zużycia technicznego obiektu wyrażony w %,

t – wiek obiektu w latach,

T – przewidywany okres trwałości w latach.

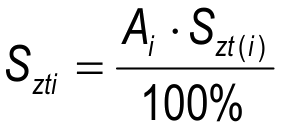

Ponadto można określić stopień zużycia technicznego z zastosowaniem metody średnioważonej, w której stopień zużycia ustala się w następujący sposób:

- dokonuje się podziału obiektu na i-te elementy,

- ustala się procentowy udział kosztów poszczególnych elementów w koszcie całego nowego obiektu Ai [%],

- ocenia się stopnie zużycia poszczególnych elementów Szt(i),

- określa się średnioważony stopień zużycia całego obiektu według wzoru:

Oszacowanie stopnia zużycia wymaga także uwzględnienia:

- założonej trwałości (żywotności) technicznej elementu (Tt),

- informacji o przeprowadzonych remontach i konserwacjach elementów,

- okresu eksploatacji elementu.

Źródło:

Materiały edukacyjne SEM